关于停贷,国内银行的回复

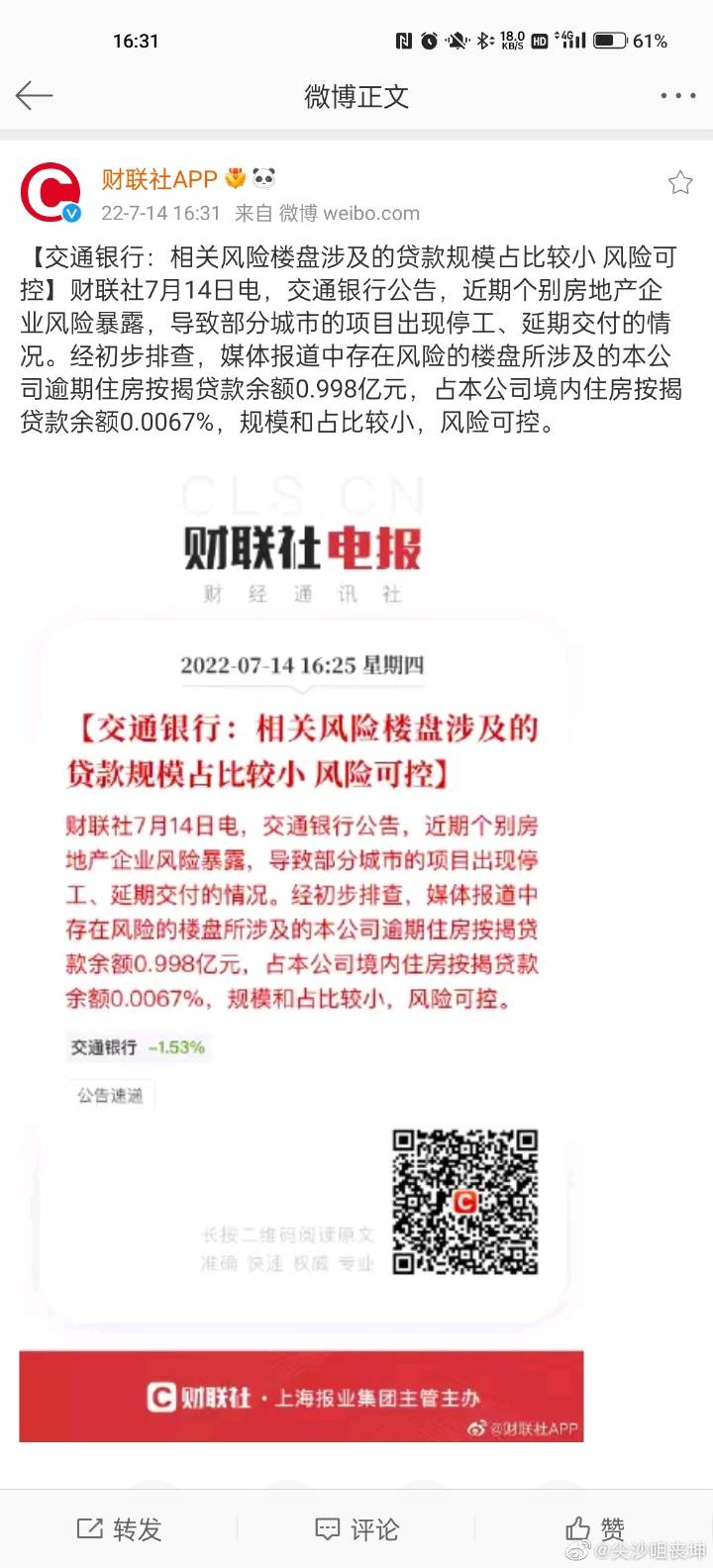

涉及停贷风险楼盘贷款占贷款总额的比例,农业银行是万分之1.2,交通银行万分之0.67,邮政储蓄银行万分之0.63,民生银行万分之1.12[思考]工商银行没有单说房贷,整体不良贷款率万分之31(搜了下银行业整体的不良贷款数据,美国5.45%,日本2.5%,中国1.92%。意大利是29.4%)

国内银行回复,意思说可控,风险不大,没有关系吗?

28 个评论

可控吗?万亿级别的停贷都觉得小,可这是多米诺骨牌的第一张,往后倒的可就不是这点东西了。

停贷后银行的损失可真不是现有贷款用户那点固定的烂账,一旦出现违约,银行的常规做法是执行程序把违约方的资产拿来抵债,目前市面上狂增的法拍房就是银行迫不得已的做法,但是对于烂尾楼的处理,债权方银行就很尴尬了:这玩意拿去拍卖会有人接盘就见鬼了。所以银行比买房韭菜们更不想看到地产崩盘,更不想看见大量烂尾楼的违约,这也是韭菜们敢拿烂尾楼和银行叫板,而自己家正常的自住房是累吐血都得供。

市场上一旦开始大量出现法拍房,意味着楼市会失控地跌价,跌价带来的连锁效应就是更多人抛售,更多抛售再带来更大幅度地降价,银行的烂账风险到后期不会再是万亿这种小级别。

所谓“可控”,听听就得了,洼地的政策执行者一向如此自欺欺人。就说计划生育政策,在2,3胎出台之前还嘴硬逼逼嫌人口基数大,这才几年,直接面对的是人口负增长甚至枯竭。清零政策也是一样,去年都还向全世界炫耀,让芝麻人们亢奋得不得了,到了今年直接开启骂街模式,所以停贷的影响有多大,不用听央行发言人的稿子,去了解下银行处理违约的程序和法拍房对市场房价的影响就知道这个局面会是个很严重的恶性循环,这可不是封楼封小区建集中营和修防火墙就能解决的问题,银行信贷崩了,没人能救。

停贷后银行的损失可真不是现有贷款用户那点固定的烂账,一旦出现违约,银行的常规做法是执行程序把违约方的资产拿来抵债,目前市面上狂增的法拍房就是银行迫不得已的做法,但是对于烂尾楼的处理,债权方银行就很尴尬了:这玩意拿去拍卖会有人接盘就见鬼了。所以银行比买房韭菜们更不想看到地产崩盘,更不想看见大量烂尾楼的违约,这也是韭菜们敢拿烂尾楼和银行叫板,而自己家正常的自住房是累吐血都得供。

市场上一旦开始大量出现法拍房,意味着楼市会失控地跌价,跌价带来的连锁效应就是更多人抛售,更多抛售再带来更大幅度地降价,银行的烂账风险到后期不会再是万亿这种小级别。

所谓“可控”,听听就得了,洼地的政策执行者一向如此自欺欺人。就说计划生育政策,在2,3胎出台之前还嘴硬逼逼嫌人口基数大,这才几年,直接面对的是人口负增长甚至枯竭。清零政策也是一样,去年都还向全世界炫耀,让芝麻人们亢奋得不得了,到了今年直接开启骂街模式,所以停贷的影响有多大,不用听央行发言人的稿子,去了解下银行处理违约的程序和法拍房对市场房价的影响就知道这个局面会是个很严重的恶性循环,这可不是封楼封小区建集中营和修防火墙就能解决的问题,银行信贷崩了,没人能救。