关于停贷,国内银行的回复

涉及停贷风险楼盘贷款占贷款总额的比例,农业银行是万分之1.2,交通银行万分之0.67,邮政储蓄银行万分之0.63,民生银行万分之1.12[思考]工商银行没有单说房贷,整体不良贷款率万分之31(搜了下银行业整体的不良贷款数据,美国5.45%,日本2.5%,中国1.92%。意大利是29.4%)

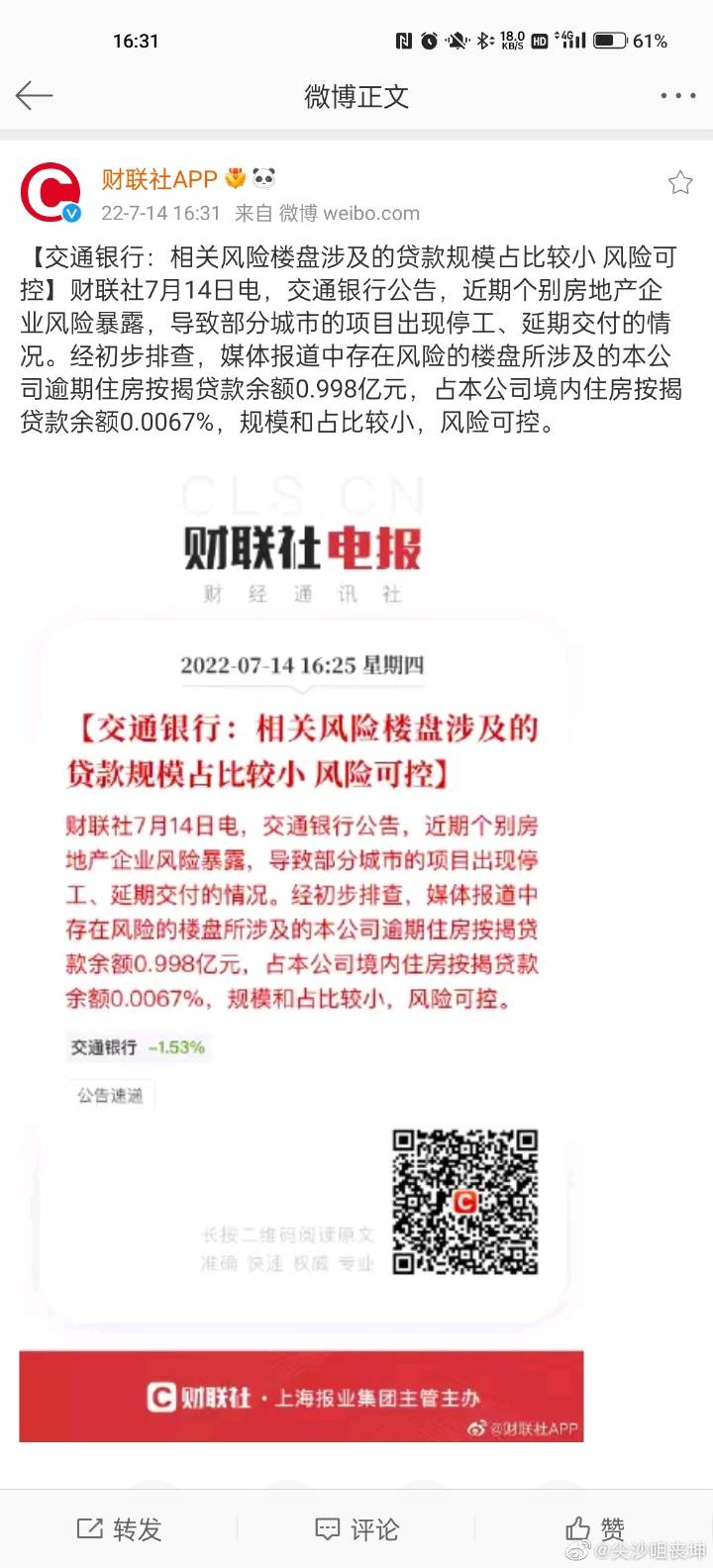

国内银行回复,意思说可控,风险不大,没有关系吗?

28 个评论

第一:沒爆都叫做可控

第二:抵押物的真實價值存疑,舉個例子,一個商鋪作價10億,現實是否真值10億?

如果要處分資產的話,估值10億跟實際成交,最後還能剩多少?

第三:麻煩的不是表內貸款,是銀行的各項違規操作,舉個例子,河南這不見的400億

沒爆大家都不知道,這樣的違規操作,到底還有多少?

第四:正規貸款會要求抵押物,問題比較少,房地產的相關債券,包裝成存款的理財,

投資房地產的基金,有多少錢不正常流道房地產,假如遇到爆雷,能收回多少? 這是

巨大的黑洞。

第五:中國銀行的問題,不只是房地產下降,導致的現金流減少,加上不景氣,

存錢的少了,投給國企跟地方政府的錢,基本上收不回來,停貸算是駱駝身上的

最後一根稻草,不繳貸款了,銀行現金從哪裡來? 房地產爆了,整個國家的運轉

地方政府的收入,要從哪裡來?

第二:抵押物的真實價值存疑,舉個例子,一個商鋪作價10億,現實是否真值10億?

如果要處分資產的話,估值10億跟實際成交,最後還能剩多少?

第三:麻煩的不是表內貸款,是銀行的各項違規操作,舉個例子,河南這不見的400億

沒爆大家都不知道,這樣的違規操作,到底還有多少?

第四:正規貸款會要求抵押物,問題比較少,房地產的相關債券,包裝成存款的理財,

投資房地產的基金,有多少錢不正常流道房地產,假如遇到爆雷,能收回多少? 這是

巨大的黑洞。

第五:中國銀行的問題,不只是房地產下降,導致的現金流減少,加上不景氣,

存錢的少了,投給國企跟地方政府的錢,基本上收不回來,停貸算是駱駝身上的

最後一根稻草,不繳貸款了,銀行現金從哪裡來? 房地產爆了,整個國家的運轉

地方政府的收入,要從哪裡來?